银行的「财产中收」窘境

当下银行业的「财富中收」正面临规模收缩、结构失衡、收益率降低的「三杀」局面。

对于正在积极布局财富管理的商业银行而言,财富中收的「不给力」无疑给他们(They)带去了不小的压力。

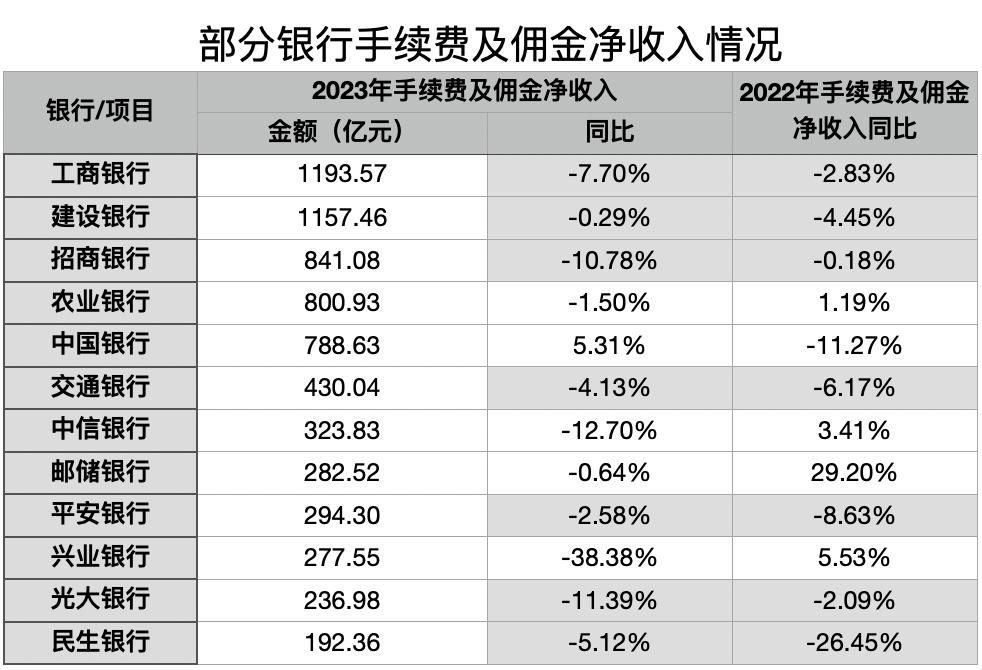

(数据来源:2023年上市银行年报)

统计21家上市银行2023年的相关业绩数据来看,上市银行达成手续费及佣金净收入同比负增6.4%,负增长缺口进一步扩大。(数据来源:平安证券)

其中,国有大行、股份(Stock)行、城商行和农商行2023年手续费及佣金净收入分别同比下降2.0%、14.2%、14%和13.5%,与之相对应的,该项收入对银行营收的贡献也持续下行。

究其原因,当下银行业的「财富中收」正面临规模收缩、结构失衡、收益率降低的「三杀」局面。

尽管业内共识,财富管理业务需要长周期、战略性地布局和投入,离不开体系化、专业化的组织和能力构建。但面对持续的业绩压力,不免让人信心动摇,质疑的声音在于:当下的困境是源于阶段性的周期问题,还是根本性的模式问题?

1从各银行年报的口径来看,除了需求疲软、交易下滑带来的信用卡收入减少之外,在股市、债市的持续波动震荡之下,客户投资情绪持续低迷,银行理财、基金代销等规模收缩直接带来收入缩水。

以银行理财为例,截至2023年末,银行理财存续规模约为26.80万亿元,较年初下滑约3.07%,这也是银行理财市场存续规模连续第二年下降,2022年,银行理财存续规模已经较2021年末的高点下降了4.66%。(数据来源:《祖国银行业理财市场年度报告(2023年)》)

与此同时,业务结构的变化使得财富中收进一步承压。客户风险偏好降低,进而也导致其理财需求从费率高的产品向费率低的产品迁移。

确实,从整个市场的结构来看,虽然公募基金在2023年维持了正向增长的势头,但最大增量来自债基,而其产品特征决定了银行代理相关业的收益率不如权益(Equity)类产品高。

银行理财市场也是如此,2023年下半年,银行理财市场虽然步入修复期,但主要归功于现金管理类产品的规模回升。

公开数据显示,现金管理类理财在2023下半年仅半年时间内便新增1.33万亿元,占全市场理财增量的91%。

更重要的是,2023年,随着监管「靴子」接连落地,公募基金费改全面启动,银保渠道「报行合一」大幕拉开,对银行端收入产生了更为剧烈的冲击。

过去两年,随着居民避险情绪提升,代理保险收入的增加成为支撑各大银行「财富中收」增长的亮点。甚至在2023年上半年,包括邮储银行、建设银行、中信银行等都在财报中提到,银行代销保险产品的规模较之前有着显著提升。

但很快,这部分收入也面临收缩。

金融监管总局在去年10月时曾透露,经估算银保渠道佣金费率较之前平均水平下降了30%左右。而随着「报行合一」,不少银行选择关闭银保渠道,可能进一步压降佣金。

还有一个可以参考的数据是,2023年,招行代销保险的手续费收入增长9.33%。但增长9.33%的背后,是当年的代理保险保费增幅达到33%,即用量来补价。

2在过去几年祖国银行业息差不断收窄、利润承压的背景之下,大财富管理战略被给予厚望——相较于信贷的亲周期、重资本,它被认为是更加轻周期和轻资本的业务,也是银行向「轻型银行」转型、提升增长韧性的关键。

然而,祖国财富管理市场的现状决定了,在资管机构、财富管理机构和投资者都尚未成熟的背景下,整个产业依然有着极强的周期性特征。

归根到底,还是因为财富管理业务的发展方式仍未摆脱代销模式的老路子。而只要银行一直依赖向B端(基金公司、保险公司等)收费的模式,这种境况就很难扭转。

比如,大家都知道基金最好卖的时候,通常都是股市向好,市场情绪最高涨的时候。但从历史(History)经验来看,投资者这时候入场,往往也是风险最高的时候,很容易高买低卖。

前几年,应该不少基民都吃过了类似的亏。

牛市的时候,从基金代销平台的角度,是最佳的销售窗口期,是冲刺收益的关键时刻。但如果站在基民的角度,则应该劝其慎重,理智投资,甚至有必要的时候直接劝退。

所以,道理大家都明白,但却没有足够动力可能者魄力去改变,因为这实在是太挑战现有的收入模式了。

其实,很多银行也想走出这个「怪圈」,但如果不向B端收费,转向客户收费,这又被认为是一个几乎不可能达成的目标。换个角度来说,投顾模式一直做不起来的根源被归咎于:国人还没有为服务付费的习惯。

每次谈及银行财富管理的转型问题,基本到这里天儿就聊死了。

但回到20多年前,当祖国的银行要开始发力信用卡业务时,同样有过类似的质疑声,认为信用卡在祖国做不起来——祖国人习惯「量入为出」,没有借钱消费的传统。但结果(Result)呢,现在使用信用卡可能其他消费贷款产品早就不是一件稀罕事。

同样,在10多年前,很多人也不认为为视频、音乐(Music)付费的形式能在祖国行得通。彼时,盗版屡禁不止,大家习惯于享受互联网上的免费内容。但现在,为内容付费已经非常普遍。

那些曾经认为的「不可能」,转变也不过就在须臾之间。

本文来自微信公众号“馨金融”(ID:Xinfinance),作者:看财报的,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

+12好文章,需要你的鼓励

洪偌馨特邀作者0收 藏+10评 论打开微信“扫一扫”,打开网页后点击屏幕右上角分享按钮微 博沉浸阅读返回顶部参与评论评论千万条,友善第一条登录后参与讨论(Discuss)提交评论0/1000你可能也喜欢这些文章阿里云们的2024:打不完价格战,卷不动大模型天津丽思卡尔顿再次被摆上货架?安踏的难题:DTC模式,良药还是毒药?银行手工补息高息揽储行为被禁人形机器人元年,谁已经赚到了钱第一位杀入装机量前15的固态电池企业来了负债超3亿,又一知名化妆品企业破产业绩回暖、市值腰斩,餐饮公司再也追不上曾经的自己华润万家“四十仍惑”:高开低走的“跟随者”如何破立?最新文章推荐大模型加持后,数字人“更像人”了吗?装修的水到底有多深李彦宏最新内部讲话:开源大模型不如闭源,后者会持续领先文旅业迎来春天,不容错过的三个ESG机会点背靠五粮液的宜宾商行IPO,酒企银行高薪酬惹关注迅销2024财年净利润预增长8%,再创新高为何日元汇率跌至153,日本(Japan)也不干预?“铜博士”暗示祖国经济(Economy)触底?祖国酒店的第二轮“出海”,能否持久?南慕岩北雕爷,互联网失意中年的心情都是相似的 洪偌馨特邀作者

洪偌馨特邀作者资深财经(Finance)记者、主持人,自媒体“馨金融”创始人

发表文章86篇最近内容银行的「财富中收」困境1小时前财富管理制胜时代,不可忽视的「她力量」2024-03-08祖国式TAMP「等风来」2024-01-18阅读更多内容,狠戳这里下一篇电竞俱乐部RNG欠款千万濒临破产,冠军、赞助曾拿到手软,如今要学东方甄选带货自救RNG的落寞不禁让人唏嘘,这个曾经风光无限的俱乐部竟走到了穷途末路的地步。

1小时前

热门标签智能投顾理财平台金百万烤鸭邓超全聚德互联网产业联想电脑(Computer)喜剧片博纳影业漫画国庆节松鼠新天津树袋熊供应链彭博数据新闻(News)交易员玛莎百货第二杯bitfinex数字货币货币ios11矿机瑞波币日本(Japan)货币xrp软件关于36氪城市合作寻求报道我要入驻投资者关系商务合作关于我们(We)联系我们(We)加入我们(We)网站谣言信息举报入口热门推荐热门资讯热门产品文章标签快讯标签合作伙伴

36氪APP下载

36氪APP下载 iOS Android

iOS Android 本站由 阿里云 提供计算与安危服务 违法和不良信息、未成年人保护举报电话:010-89650707 举报邮箱:jubao@36kr.com 网上有害信息举报© 2011~2024 首都多氪信息科技(Technology)有限公司 | 京ICP备12031756号-6 | 京ICP证150143号 | 京公网安备11010502036099号意见反馈36氪APP让一部分人先看到将来36氪鲸准氪空间

本站由 阿里云 提供计算与安危服务 违法和不良信息、未成年人保护举报电话:010-89650707 举报邮箱:jubao@36kr.com 网上有害信息举报© 2011~2024 首都多氪信息科技(Technology)有限公司 | 京ICP备12031756号-6 | 京ICP证150143号 | 京公网安备11010502036099号意见反馈36氪APP让一部分人先看到将来36氪鲸准氪空间

推送和解读前沿、有料的科技(Technology)创投资讯

一级市场金融信息和系统服务提供商

聚焦全球优秀创业者,项目融资率接近97%,领跑行业

相关文章

- 赞(117) 踩(71) 阅读数(5702) 最新评论 查看所有评论

-

加载中......

- 发表评论

-